11530是什么科目 会计科目编码图解

谁知道这些会计科目的编码是什么?这些会计科目的编码是什么?会计科目的代码是什么?会计科目表中各项会计科目分别是什么意思?会计六大类科目明细是什么?会计科目表及详细解释是什么?

本文导航

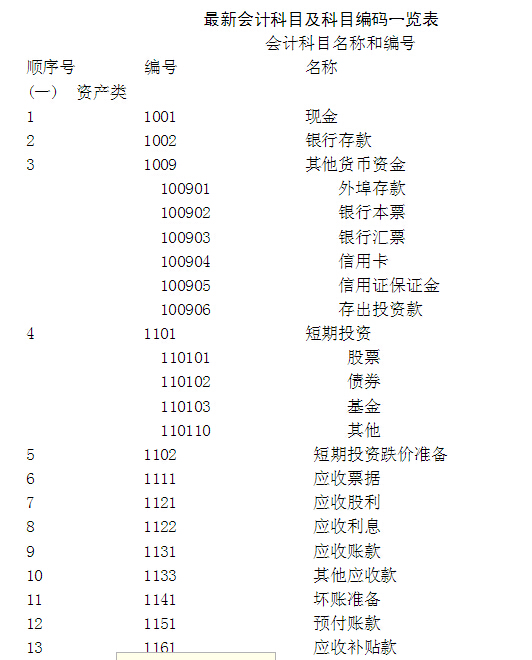

会计科目及代码

现金的科目编码是1001

银行存款的科目编码是1002

应交税费的科目编码是2171

主营业务收入的科目编码是5101

主营业务成本的科目编码是5401

销售费用的科目编码是5501

管理费用的科目编码是5502

会计科目编码图解

1、会计科目编号:

会计科目是怎样界定的

什么是会计科目编号

会计科目分类及解释

会计科目表

会计的六大科目有哪些

会计六大类科目明细具体包括以下内容:

1、资产类科目,是指用于核算资产增减变化,提供资产类项目会计信息的会计科目。

2、负债类科目,是指用于核算负债增减变化,提供负债类项目会计信息的会计科目。

3、共同类科目,属于金融业专用科目。

4、所有者权益类科目,是指用于核算所有者权益增减变化,提供所有者权益有关项目会计信息的会计科目。

5、成本类科目,是用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。

6、损益类科目,是指用于核算收入、费用的发生或归集,提供一定期间损益相关的会计信息的会计科目。

其中,资产类科目主要包括库存现金、银行存款、其他货币资金、交易性金融资产、应收账款、应收票据、预付账款、其他应收款、坏账准备等科目。

负债类科目主要包括短期借款、应付票据、应付账款、应付利息、应付债券、长期应付款等科目;共同类科目主要包括清算资金往来、货币兑换、套期工具、被套期项目等科目。

所有者权益类科目主要包括实收资本、资本公积、盈余公积、本年利润、利润分配等科目;成本类科目主要包括生产成本、制造费用、劳务成本、研发支出等科目。

损益类科目主要包括主营业务收入、其他业务收入、投资收益、其他业务成本、销售费用等。

六大会计要素:

1、资产,资产随处可见,比如房屋、机器设备、运输工具、仓库里的货物等。

2、负债,负债确认必须具备以下条件:负债是企业承担的现时义务;负债预期会导致经济利益流出企业;负债是由企业过去的交易或者事项形成的。

3、所有者权益,所有者权益就是投资者对企业净资产的所有权,又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。

4、收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

5、费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

6、利润,是指企业在一定会计期间的经营成果,是一种收获。

会计五大类科目表

会计科目表,是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合。1、会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

2、总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目。

3、明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

4、会计科目可以按照多种标准进行分类,按会计要素对会计科目进行分类是其基本分类之一。自1993年7月1日起执行的(工业企业会计制度)将会计科目分为资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目和损益类科目计六大类。

5、为了便于编制会计凭证、登记账簿、查阅账目、实行会计电算化,还应在对会计科目进行分类的基础上,为每个会计科目编一个固定的号码,这些号码称为会计科目编号,简称科目编号。科目编号能清楚地表示会计科目所属的类别及其在类别中的位置。